Європа не зможе відмовитися від російського газу через політичні та економічні причини

31 грудня закінчується строк дії угоди між "Газпромом" і "Нафтогазом" щодо транзиту російського газу через територію України, яка була підписана ще у 2019 році. Після пошкодження "Північних потоків" та зупинки газопроводу "Ямал - Європа" це єдиний шлях, яким російський газ доставляється в європейські країни. У 2022 році, після вторгнення Росії в Україну, ЄС поставив собі завдання повністю відмовитися від російського газу, але зробити це планують лише до 2027 року.

Попри війну, всі ці два з половиною роки газотранспортна система України працювала без істотних перебоїв. Ключові споживачі російського трубопровідного газу - Австрія та Словаччина: в австрійському газовому імпорті частка Росії перевищує 80%; у Словаччини рівень залежності приблизно такий самий. Суттєві для себе обсяги купують також Італія, Чехія та Угорщина. Поставки продовжилися і після того, як Україна взяла під контроль єдину діючу станцію обліку російського газу в місті Суджа в Курській області;

Як не абсурдно, 2024 року поставки російського трубопровідного газу до Європи навіть зросли. За даними Оксфордського інституту енергетичних досліджень (OIES), у третьому кварталі 2024 року воно склало 8,1 млрд куб. м, що на 0,9 млрд куб. м, або на 13%, більше, ніж у третьому кварталі 2023-го. У четвертому кварталі, згідно з прогнозом інституту, обсяг буде приблизно таким самим.

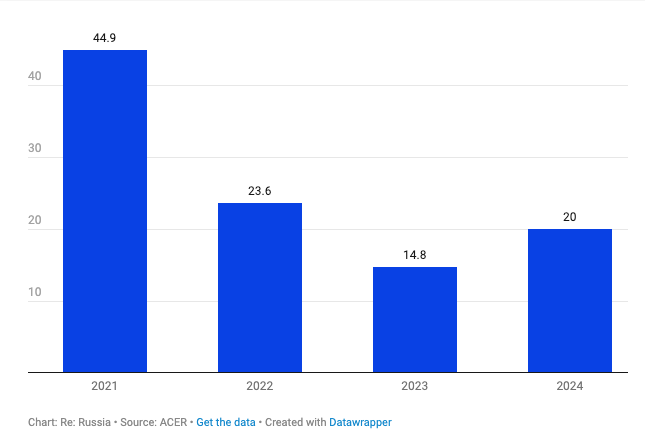

Це близько 18% всього обсягу трубопровідних поставок газу в Європу. Загалом же, якщо врахувати і трубопровідний, і скраплений природний газ, у січні-вересні 2024-го частка Росії в європейському імпорті становила 20% - проти трохи менше ніж 15% 2023-го, підрахувало Агентство ЄС зі співробітництва органів регулювання енергетики (ACER), підрахувало Агентство ЄС зі співробітництва органів регулювання енергетики (ACER).

До війни частка Росії в європейських поставках становила майже 45%. Тобто вона скоротилася лише трохи більше ніж на половину. А повна відмова від російського газу для Європи залишається все ще складним політичним та економічним завданням. І не настільки очевидно, що воно буде вирішене.

Частка Росії в європейському газовому імпорті, 2021-2024, %

Про це свідчить, зокрема, ситуація навколо закінчення дії угоди про транзит. Наразі розглядаються три варіанти:

- заміщення російського трубопровідного газу скрапленим природним (передусім американським),

- перемикання на азербайджанський трубопровідний газ

- і продовження угоди на нових умовах.

Для "Газпрому" припинення поставок до Європи означатиме втрату $6,5 млрд на рік, підрахувало агентство Bloomberg. Ця сума приблизно відповідає збитку, який "Газпром" зафіксував у своїй звітності за МСФЗ за 2023 рік. Україна теж постраждає: у 2023 році її доходи від транзиту оцінюються в $1 млрд, що відповідає 0,5% українського ВВП;

Європа могла б відмовитися від російського газу, не створивши при цьому серйозних ризиків для своєї енергетичної безпеки, принаймні під час опалювального сезону, що щойно розпочався, затверджується в доповіді дослідницького центру Bruegel.

Термінали СПГ у Польщі, Німеччині, Литві, Італії, Хорватії та Греції, а також нові плавучі регазифікаційні установки в Німеччині та Італії здатні компенсувати обсяги, що випадають, констатують експерти. Крім того, можливе розширення пропускної здатності "Турецького потоку". Інфраструктура, необхідна для постачання Австрії, Угорщини та Словаччини скрапленим газом, уже існує. Зрештою, сховища цих країн зараз заповнені більш ніж на 90%. Австрія здатна перезимувати без додаткових закупівель газу.

Проте ймовірність остаточного розриву з "Газпромом" у 2025 році є вкрай низькою, вважають автори доповіді: країни Центральної Європи чинитимуть опір альтернативним сценаріям, тому що відносно дешевий російський газ підвищує конкурентоспроможність їхніх економік

За даними Bloomberg, країни Європи та Туреччина у 2024 році платять за 1 тис. куб. м російського трубопровідного газу в середньому $320,3 млн куб. м російського трубопровідного газу в середньому $320,3. Це більше, ніж платить Китай ($257), але менше, ніж коштує СПГ. У другому і третьому кварталах його середня ціна, яку регулярно визначає ACER на основі даних нідерландського хаба TTF, склала €33,5 за 1 МВт-год, що приблизно відповідає $381,5 за 1 тис. куб. м (різниця - майже 20%).

У четвертому кварталі цього року і першому кварталі наступного ціна буде вищою. Водночас позиції правих і євроскептиків у більшості країн, які отримують російський газ, вкрай сильні, а підтримка України перебуває на нижчому рівні, ніж у європейських країнах на північ від них. Тому Брюссель навряд чи зуміє примусити їх до відмови від цього бонусу.

Два інших варіанти - нова угода з "Газпромом" або перемикання на газ з Азербайджану - відрізняються один від одного за формою, але не по суті. Принаймні в перший час Європа продовжуватиме отримувати російський газ і в тому, і в іншому випадку. Річ у тім, вказують експерти Bruegel, що Азербайджан не здатний різко наростити виробництво і, щоб експортувати додаткові обсяги газу в Європу, йому доведеться закуповувати їх у "Газпрому". Надалі, підписавши нові довгострокові контракти з європейськими споживачами, він зможе інвестувати в розширення виробництва.

На "азербайджанському" варіанті наполягає Україна. Він дасть їй змогу одночасно зберегти доходи від транзиту і розірвати ділові відносини з Росією, нехай і формально. Хоча цей варіант здається економічно та етично прийнятним, експерти Bruegel застерігають європейську владу від його використання. Фактична залежність від Росії не знизиться. При цьому буде створено небезпечний прецедент: надалі поставки російського газу під виглядом азербайджанського можуть зрости ще сильніше;

Продовження чинної угоди, попри її етичну неоднозначність, може бути для Європи стратегічно вигіднішим рішенням. Щодо російського газу, на відміну від азербайджанського, можна запроваджувати санкції, подібні до тих, які діють проти російської нафти, вказують експерти Bruegel. Обсяги поставок можуть бути обмежені потребами кількох споживачів. Крім того, може бути введене додаткове імпортне мито, щоб обмежити доходи Росії. Експерти Bruegel пропонують встановити його на рівні 20% від базової ціни на природний газ у Європі;

Росія може погодитися на ці умови, тому що повністю ті обсяги газу, які продовжує закуповувати Європа, їй поки що перенаправити нікуди. За дев’ять місяців 2024 року Європа закупила 22,5 млрд куб. м, підрахувало агентство Bloomberg. Китай за той самий період закупив 23,7 млрд куб. м, майже на 40% більше, ніж роком раніше.

Проєктна потужність трубопроводу "Сила Сибіру", яким йдуть поставки до Китаю, становить 38 млрд куб. м. Передбачалося, що він буде повністю завантажений на початку 2025 року, проте нещодавно "Газпром" заявив, що мета буде досягнута вже в грудні цього року.

Щоб ще сильніше наростити поставки, потрібно добудувати так званий Далекосхідний маршрут, чия пропускна спроможність оцінюється ще в 10 млрд куб. м. Згідно з останніми заявами керівництва "Газпрому", він може бути введений в дію лише у 2027 році - тобто до моменту, коли ЄС хоче повністю припинити закуповувати газ у Росії. (Проєкт будівництва "Сили Сибіру - 2" потужністю 50 млрд куб. м на рік виглядає на цей час практично похованим.)

Повна відмова від російського газу до 2027 року виглядає сьогодні менш здійсненною, ніж два роки тому, з кількох причин. По-перше, на відміну від ситуації дворічної давності, підтримка України сьогодні загалом у Європі менш сильна, а європейське суспільство менш готове до витрат, пов’язаних із протистоянням Росії. По-друге, ситуація на газовому ринку виявилася менш сприятливою, ніж це прогнозувалося раніше.

Загалом на сьогодні світовий газовий ринок збалансований, йдеться в доповіді OIES. Однак попит на СПГ в Азії зростає швидше, ніж очікувалося. І в той самий;час затримується введення в експлуатацію одразу кількох великих інфраструктурних проєктів. Зокрема, цього року не запустять нові американські термінали Golden Pass (у нього інвестували ExxonMobil і Qatar Energy) і Energia Costa Azul (Sempra).

Старший віцепрезидент TotalEnergies Грегорі Жоффруа в коментарі Reuters не виключив, що в США затягнеться реалізація ще низки проєктів. Раніше агентство пояснювало, що ці затримки виникають головним чином через брак кваліфікованих працівників. Так чи інакше зростання попиту і затримка запуску проєктів чинитимуть тиск на ціни в бік підвищення, через що відмова від російського газу стане для Центральної Європи ще менш прийнятною. Таким чином, і політична, і економічна кон’юнктура роблять плани відмови від російського газу малоздійсненними.

Опубліковано у виданні RE:RUSSIA