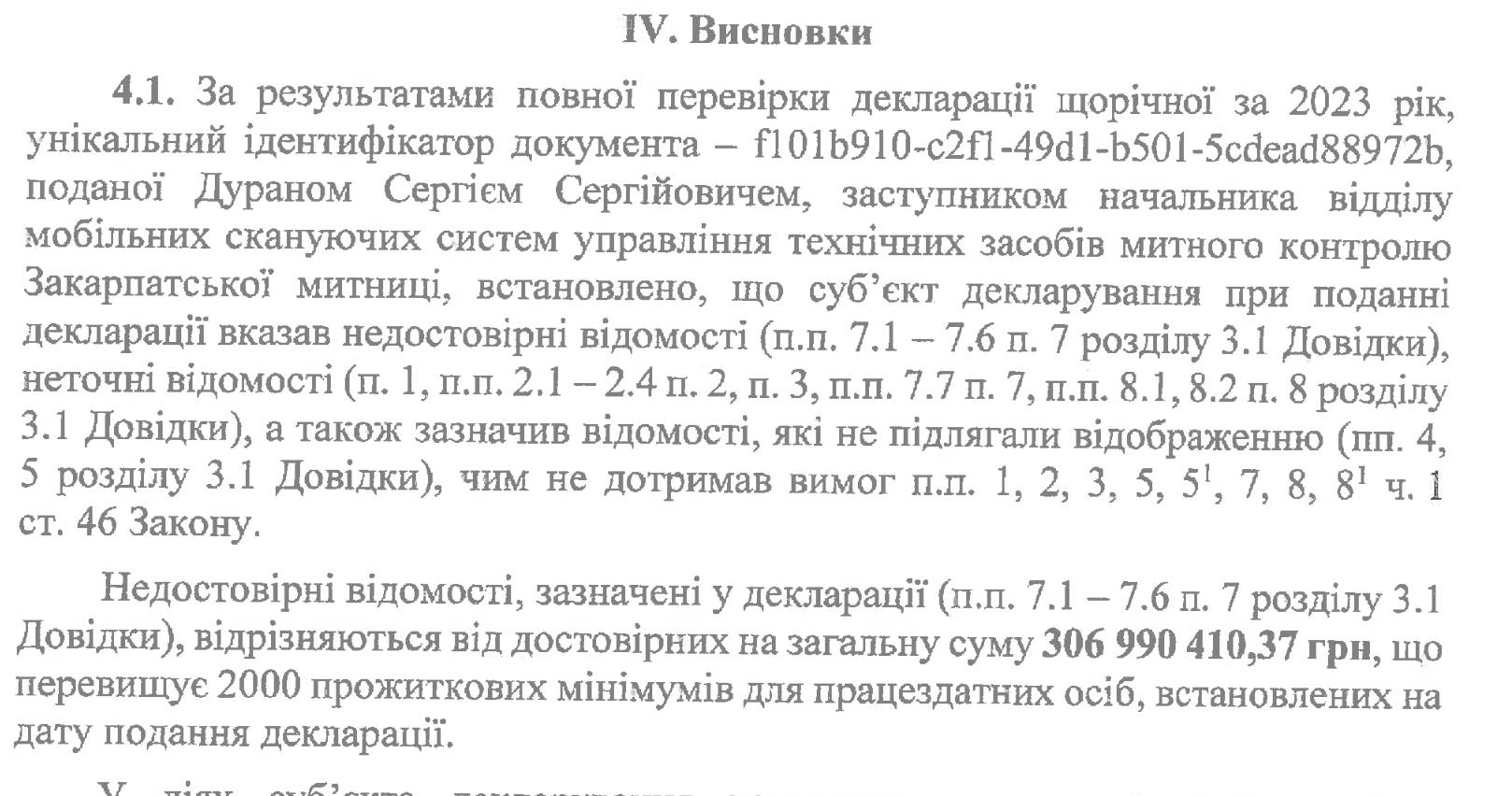

Таможенника с Закарпатья уличили в недостоверном декларировании 307 миллионов гривен

НАПК разоблачило заместителя начальника отдела мобильных сканирующих систем управления технических средств таможенного контроля Закарпатской таможни Сергея Дурана во внесении в декларацию недостоверных сведений на 307 млн гривен.

Об этом стало известно из результатов полной проверки НАПК декларации должностного лица за 2022 и 2023 годы.

Должностное лицо занизило стоимость нескольких объектов недвижимости, которые принадлежат членам его семьи.

Земельный участок (25 кв. м) + нежилое помещение (18,8 кв. м)

▪️ Указанная стоимость – 290 366 грн.

▪️ Фактическая стоимость по договору купли-продажи – 580 732 грн.

Земельный участок (36 кв. м) + нежилое помещение (19,2 кв. м)

▪️ Указанная стоимость – 287 338 грн.

▪️ Фактическая стоимость по договору купли-продажи – 574 676 грн.

Также не указана в декларации квартира площадью 42,8 м², приобретенная членом семьи в 2017 году за 87 740 грн.

Сергей Дуран (справа)

Главное, что выявлено в декларации, – несоответствие имущественного состояния Дурана его официальным доходам. Таможенник указал, что имеет 140 тыс. евро и 216,5 тыс. долларов (14,13 млн гривен). Во время проверки декларации за 2022 год НАПК установило, что субъект декларирования не имел возможности накопить такие средства. Сергей Дуран не предоставил никаких подтверждающих документов относительно происхождения этих средств.

Его жена Елена Стегура официально владеет 2,7 млн евро, 3,15 млн долларов и 77,5 млн гривен (311,1 млн гривен по курсу НБУ). Проверка показала, что член семьи не мог накопить такую сумму. Ее общий доход за 2023 год составил 6,7 млн гривен, а потратила она 1,25 млн гривен. При этом она могла сэкономить только 3,8 млн гривен.

Таким образом, сумма сбережений, которая могла быть у членов семьи Дурана, не превышает 18,53 млн гривен, что значительно меньше задекларированных 311 млн грн. Член семьи не ответил на запрос НАПК относительно источников происхождения средств.

Общая разница между задекларированными активами и реальными доходами составляет 307 млн гривен. В действиях Сергея Дурана установлены признаки правонарушения, предусмотренного ч. 2 ст. 366-2 УК.