Европа не сможет отказаться от российского газа по политическим и экономическим причинам

Европа не сможет отказаться от российского газа по политическим и экономическим причинам

31 декабря заканчивается срок действия соглашения между "Газпромом" и "Нафтогазом" относительно транзита российского газа через территорию Украины, которое было подписано еще в 2019 году. После повреждения "Северных потоков" и остановки газопровода "Ямал - Европа" это единственный путь, которым российский газ доставляется в европейские страны. В 2022 году, после вторжения России в Украину, ЕС поставил себе задачу полностью отказаться от российского газа, но сделать это планируют лишь к 2027 году.

Несмотря на войну, все эти два с половиной года газотранспортная система Украины работала без существенных перебоев. Ключевые потребители российского трубопроводного газа - Австрия и Словакия: в австрийском газовом импорте доля России увеличивает 80%; у Словакии уровень зависимости примерно такой же. Существенные для себя объемы покупают также Италия, Чехия и Венгрия. Поставки продолжились и после того, как Украина взяла под контроль единственную действующую станцию учета российского газа в городе Суджа в Курской области;

Как ни абсурдно, в 2024 году поставки российского трубопроводного газа в Европу даже выросли. По данным Оксфордского института энергетических исследований (OIES), в третьем квартале 2024 года они составили 8,1 млрд куб. м, что на 0,9 млрд куб. м, или на 13%, больше, чем в третьем квартале 2023-го. В четвертом квартале, согласно прогнозу института, объем будет примерно таким же.

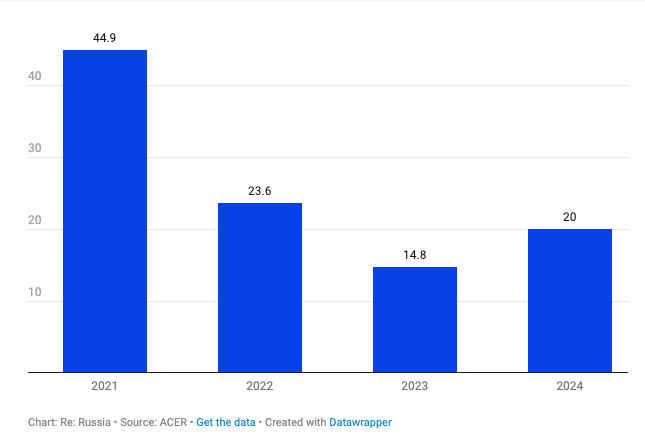

Это около 18% всего объема трубопроводных поставок газа в Европу. В целом же, если учесть и трубопроводный, и сжиженный природный газ, в январе-сентябре 2024-го доля России в европейском импорте составляла 20% - против чуть менее 15% 2023-го, подсчитало Агентство ЕС по сотрудничеству органов регулирования энергетики (ACER), подсчитало Агентство ЕС по сотрудничеству органов регулирования энергетики (ACER).

До войны доля России в европейских поставках составляла почти 45%. То есть она сократилась всего лишь немного более чем на половину. А полный отказ от российского газа для Европы остается все еще сложной политической и экономической задачей. И не настолько очевидно, что она будет решена.

Доля России в европейском газовом импорте, 2021-2024, %

Об этом свидетельствует, в частности, ситуация вокруг окончания действия соглашения о транзите. В настоящее время рассматриваются три варианта:

- замещение российского трубопроводного газа сжиженным природным (в первую очередь американским),

- переключение на азербайджанский трубопроводный газ

- и продление соглашения на новых условиях.

Для "Газпрома" прекращение поставок в Европу будет означать потерю $6,5 млрд в год, подсчитало агентство Bloomberg. Эта сумма примерно соответствует убытку, который "Газпром" зафиксировал в своей отчетности по МСФО за 2023 год. Украина тоже пострадает: в 2023 году ее доходы от транзита оцениваются в $1 млрд, что составляет 0,5% украинского ВВП;

Европа могла бы отказаться от российского газа, не создав при этом серьезных рисков для своей энергетической безопасности, по крайней мере во время отопительного сезона, который только начался, подтверждается в докладе исследовательского центра Bruegel.

Терминалы СПГ в Польше, Германии, Литве, Италии, Хорватии и Греции, а также новые плавучие регазификационные установки в Германии и Италии способны компенсировать выпадающие объемы, констатируют эксперты. Кроме того, возможно расширение пропускной способности "Турецкого потока". Инфраструктура, необходимая для поставок Австрии, Венгрии и Словакии сжиженным газом, уже существует. В итоге хранилища этих стран сейчас заполнены более чем на 90%. Австрия способна перезимовать без дополнительных закупок газа.

Однако вероятность окончательного разрыва с "Газпромом" в 2025 году крайне низка, считают авторы доклада: страны Центральной Европы будут сопротивляться альтернативным сценариям, потому что относительно дешевый российский газ повышает конкурентоспособность их экономик

По данным Bloomberg, страны Европы и Турция в 2024 году платят за 1 тыс. куб. м российского трубопроводного газа в среднем $320,3 млн. куб. м российского трубопроводного газа в среднем $320,3. Это больше, чем платит Китай ($257), но меньше, чем стоит СПГ. Во втором и третьем кварталах его средняя цена, которую регулярно определяет ACER на основе данных нидерландского хаба TTF, составила €33,5 за 1 МВт-час, что примерно соответствует $381,5 за 1 тыс. куб. м (разница - почти 20%).

В четвертом квартале этого года и первом квартале следующего цена будет выше. В то же время позиции правых и евроскептиков в большинстве стран, которые получают российский газ, крайне сильны, а поддержка Украины находится на более низком уровне, чем в европейских странах к северу от них. Поэтому Брюссель вряд ли сможет принудить их к отказу от этого бонуса.

Два других варианта - новое соглашение с "Газпромом" или переключение на газ из Азербайджана - отличаются друг от друга по форме, но не по сути. По крайней мере в первое время Европа продолжит получать российский газ и в том, и в другом случае. Дело в том, указывают эксперты Bruegel, что Азербайджан не способен резко нарастить производство и, чтобы экспортировать дополнительные объемы газа в Европу, ему придется закупать их у "Газпрома". В дальнейшем, подписав новые долгосрочные контракты с европейскими потребителями, он сможет инвестировать в расширение производства.

На "азербайджанском" варианте настаивает Украина. Он позволит ей одновременно сохранить доходы от транзита и разорвать деловые связи с Россией, пусть и формально. Хотя этот вариант кажется экономически и этически приемлемым, эксперты Bruegel предостерегают европейские власти от его использования. Фактическая зависимость от России не снизится. При этом будет создан опасный прецедент: в дальнейшем поставки российского газа под видом азербайджанского могут вырасти еще сильнее;

Продление нынешней сделки, несмотря на ее этическую неоднозначность, может быть для Европы стратегически более выгодным решением. К российскому газу, в отличие от азербайджанского, можно применять санкции, подобные тем, которые действуют против российской нефти, указывают эксперты Bruegel. Объемы поставок могут быть ограничены потребностями нескольких потребителей. Кроме того, может быть введена дополнительная импортная пошлина, чтобы ограничить доходы России. Эксперты Bruegel предлагают установить ее на уровне 20% от базовой цены на природный газ в Европе;

Россия может согласиться на эти условия, потому что полностью перенаправить те объемы газа, которые продолжает закупать Европа, ей пока некуда. За девять месяцев 2024 года Европа закупила 22,5 млрд куб. м, подсчитало агентство Bloomberg. Китай за тот же период закупил 23,7 млрд куб. м, почти на 40% больше, чем годом ранее.

Проектная мощность трубопровода "Сила Сибири", по которому идут поставки в Китай, составляет 38 млрд куб. м. Предполагалось, что он будет полностью загружен в начале 2025 года, однако недавно "Газпром" заявил, что цель будет достигнута уже в декабре этого года.

Чтобы еще сильнее нарастить поставки, нужно достроить так называемый Дальневосточный маршрут, чья пропускная способность оценивается еще в 10 млрд куб. м. Согласно последним заявлениям руководства "Газпрома", он может быть введен в действие только в 2027 году - то есть к моменту, когда ЕС хочет полностью прекратить закупать газ у России. (Проект строительства "Сила Сибири - 2" мощностью 50 млрд куб. м в год выглядит на данный момент практически похороненным.)

Полный отказ от российского газа к 2027 году выглядит сегодня менее осуществимым, чем два года назад, по нескольким причинам. Во-первых, в отличие от ситуации двухлетней давности, поддержка Украины сегодня в целом в Европе менее сильна, а европейское общество менее готово к расходам, связанным с противостоянием России. Во-вторых, ситуация на газовом рынке оказалась менее благоприятной, чем это прогнозировалось ранее.

В целом на сегодня мировой газовый рынок сбалансирован, говорится в докладе OIES. Однако спрос на СПГ в Азии растет быстрее, чем ожидалось. И в то же время задерживается введение в эксплуатацию сразу нескольких крупных инфраструктурных проектов. В частности, в этом году не запустят новые американские терминалы Golden Pass (в него инвестировали ExxonMobil и Qatar Energy) и Energia Costa Azul (Sempra).

Старший вице-президент TotalEnergies Грегори Жоффруа в комментарии Reuters не исключил, что в США затянется реализация еще ряда проектов. Ранее агентство объясняло, что эти задержки возникают главным образом из-за нехватки квалифицированных работников. Так или иначе увеличение спроса и задержка запуска проектов будут оказывать давление на цены в сторону повышения, из-за чего отказ от российского газа станет для Центральной Европы еще менее приемлемым. Таким образом, и политическая, и экономическая конъюнктура делают планы отказа от российского газа малореализуемыми.

Опубликовано в издании RE:RUSSIA

Теги: транзит газаНАК НафтогазГазпромроссийский газросійський газРоссияРосіяЄвропаЕвропа

Комментарии:

comments powered by Disqus

Загрузка...

Наши опросы

Показать результаты опроса

Показать все опросы на сайте