Документ разрешает аренду отечественной газотранспортной инфраструктуры компаниями из ЕС и США, но без права их отчуждения. Для этого будут созданы два публичных акционерных общества: «Магистральные газопроводы» и «Подземные газовые хранилища Украины», в которых государству будет принадлежать не менее 51% акций. Окончательное решение об участии зарубежных компаний в уставном капитале операторов будет принимать Верховная рада.

Для «Газпрома», который не скрывал ранее своего интереса к получению контроля над украинской ГТС, такие перспективы не выглядят привлекательно. Поэтому нововведения украинского законодательства можно оценить как санкции, предпринятые властями в ответ на аннексию Россией Крыма и поддержку сепаратистов на Донбассе, а также отказ Кремля от урегулирования противоречий, связанных с поставками российского газа на украинский рынок.

Как прогнозирует агентство Bloomberg, вероятность того, что Украина останется основным транзитером топлива, поставляемого «Газпромом» в Европу, очень высока. Причина в том, что обходной газопровод «Южный поток» общей стоимостью около $46 млрд вряд ли «Газпром» построит в ближайшие годы из-за санкций ЕС и США в отношении России. «Не может быть и речи о том, чтобы Европа вернулась к обсуждению «Южного потока» сейчас, в текущем геополитическом контексте», – утверждает Эмили Стромквист, аналитик британской Eurasia Group.

Другой причиной, препятствующей реализации «Южного потока», являются требования европейского антимонопольного законодательства, которым противоречит проект «Газпрома» (он исключает доступ других поставщиков к эксплуатации мощностей трубопровода).

Однако промедление со строительством не критично для экспорта российского газа. Учитывая гарантированные объемы его поставок в страны ЕС до 2020-2025 годов (158 млрд куб. м газа в год), даже действующих газопроводов достаточно, чтобы контракты выполнялись – по данным консалтинговой компании East European Gas Analysis, их мощности позволяют транспортировать 257 млрд куб. м газа в год.

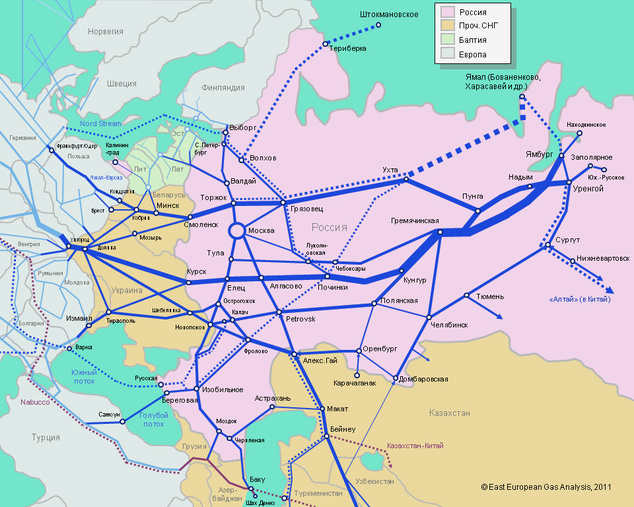

Единая система газоснабжения России и мощности экспортных газопроводов

Пропускная способность экспортных газопроводов на бывшей границе СССР

| Газопровод | Мощность, млрд куб. м в год |

Направление экспорта |

| Через Украину: | ||

| Оренбург – Западная граница (Ужгород) | 26 | Словакия, Чехия, Австрия, Германия, Франция, Швейцария, Словения, Италия |

| Уренгой – Ужгород | 28 | Словакия, Чехия, Австрия, Германия, Франция, Швейцария, Словения, Италия |

| Ямбург – Западная граница (Ужгород) | 26 | Словакия, Чехия, Австрия, Германия, Франция, Швейцария, Словения, Италия |

| Долина – Ужгород (2 нитки) | 17 | Словакия, Чехия, Австрия, Германия, Франция, Швейцария, Словения, Италия |

| Комарно – Дроздовичи (2 нитки) | 5 | Польша |

| Ужгород – Берегово (2 нитки) | 13 | Венгрия, Сербия, Босния |

| Хуст – Сату-Маре | 2 | Румыния |

| Ананьев – Тирасполь – Измаил, Шебелинка – Измаил (3 нитки) | 26 | Румыния, Болгария, Греция, Турция, Македония |

| Всего через Украину: | 142 | |

| Через Беларусь: | ||

| Ямал – Европа (Торжок – Кондратки – Франкфурт/Одер) | 33 | Польша, Германия, Нидерланды, Бельгия, Англия |

| Кобрин – Брест | 5 | Польша |

| Всего через Беларусь: | 38 | |

| С.Петербург – Финляндия (2 нитки) | 6 | Финляндия |

| «Голубой поток» (проектная мощность) | 16 | Турция (возможны поставки в Грецию, Македонию) |

| «Северный поток» (проектная мощность) | 55 | Германия, Франция, Чехия и другие |

| ДЕЙСТВУЮЩИЕ ГАЗОПРОВОДЫ, ВСЕГО: | 257 | |

| Новые проекты (окончательное инвестрешение): | ||

| «Южный поток» | 63 | Болгария, Сербия, Греция, Италия и другие |

| Прочие новые проекты: | ||

| «Северный поток»-3 и -4 | 55 | Англия, Германия, Франция, Чехия и другие |

| Ямал – Европа-2 | 15 | Польша, Словакия, Венгрия и другие |

| Новые газопроводы, всего: | 133 | |

| ЗАПЛАНИРОВАННАЯ МОЩНОСТЬ, ВСЕГО: | 390 | |

| Гарантированный объем экспорта в 2020-2025 годах: | 158

|

Если Кабмин успешно реализует планы по привлечению западных инвесторов к акционерному управлению украинской газотранспортной инфраструктурой, то это выведет ее из-под возможного поглощения «Газпромом».

Forbes вспоминает уникальные факты из многолетней истории развития украинской ГТС. Они позволяют объяснить причины, побуждающие российскую монополию препятствовать амбициозным намерениям украинского правительства, а также обосновывают ее уникальную ценность.

1920–1950 годы

Начало развития газовой промышленности в Украине – открытие Дашавского месторождения природного газа, которое обнаружилось при бурении скважины для добычи каменной соли.

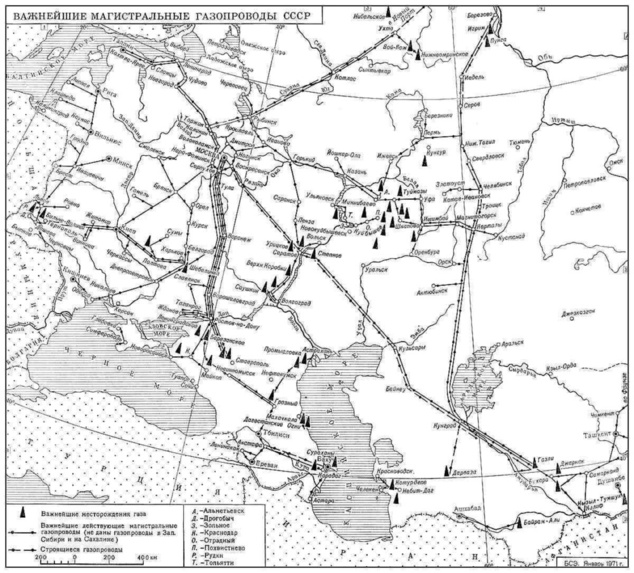

Для его транспортировки в 1924 году был построен первый газопровод от Дашавы до города Стрий, потом были проложены маршруты Дашава – Дрогобыч и Дашава – Львов.

В 1939 году на территории Ивано-Франковской области был построен первый магистральный газопровод Дашава – Моршин – Болехов – Долина – Выгода. Его общая протяженность составила 92 км, а диаметр трубы – 125 мм.

В 1948 году началась эксплуатация газопровода Дашава – Киев длиной 512 км и диаметром трубы 530 мм.

В 1950 году было открыто крупнейшее Шебелинское газоконденсатное месторождение в Харьковской области.

Всего в Украине к этому времени разрабатывалось четыре газовых месторождения, а добыча составляла 1,5 млрд куб. м газа в год, или 25% от всей добычи газа в Советском Союзе.

1951–1980 годы

В 1951 году был введен в эксплуатацию магистральный газопровод Киев – Москва, объединенный в единую систему с газопроводом Дашава – Киев и получивший общее название Дашава – Киев – Брянск – Москва. Его строительство осуществлялось по инициативе Иосифа Сталина на основании постановления Совмина СССР, принятого в августе 1949 года.

В 1954 году начались поставки украинского газа в Москву с Шебелинского месторождения.

В 1956 году стартовало строительство магистрального газопровода Дашава – Минск, а также начат экспорт украинского газа в Польшу.

В этом же году началась промышленная разработка Шебелинского газоконденсатного месторождения. Каждый пятый кубометр газа, который добывался в бывшем СССР, был с этого месторождения.

В 1965-1966 годах был построен магистральный газопровод Долина – Ужгород – Госграница СССР – Чехословакия, для эксплуатации которого было создано производственное управление «Укргазпром».

Алекс Барнс, начальник подразделения по вопросам регулирования рынка Gazprom Marketing & Trading Ltd, считает, что «поставки газа из России в Европу начались еще в 1969 году, когда был подписан соответствующий контракт с Италией». Но согласно управлению информации «Газпрома», первой западной компанией, заключившей в 1968 году долгосрочный договор на поставку газа из СССР в Европу, была австрийская OMV.

В 1970 году Украина вышла на стабильную добычу газа 60,9 млрд куб. м газа в год, а к 1976 году этот показатель достиг максимального уровня – 68,7 млрд куб. м газа в год.

1980–2000 годы

В начале 1980 годов украинский маршрут транспортировки российского газа стал основным во время Холодной войны между СССР и Западом. Поводом для этого послужил конфликт, который возник в начале 1980-х и касался маршрута газопровода из Уренгоя в Западную Германию. Для ФРГ прохождение магистрали через территорию ГДР, входящей в соцлагерь, было неприемлемым – возникал риск контроля газового крана Восточной Германией. Чтобы его избежать, маршрут газопровода был проложен через Украину и Чехословакию. Это привело к значительному удлинению газопровода и удорожанию всего проекта.

При отсутствии восточногерманского ограничения основными транзитными странами для экспорта российского газа стали бы Беларусь и Польша. Вскоре после ввода в эксплуатацию газопровода Уренгой – Ужгород – ФРГ оперуполномоченный КГБ Владимир Путин был направлен в командировку в Дрезден (ГДР) – вполне возможно, для решения, в том числе, и «газовых» вопросов.

Когда рухнула Берлинская стена, будущий (на то время) президент РФ сожалел об этом. «Мне было только жаль утраченных позиций Советского Союза в Европе… Мы избежали бы очень многих проблем, если бы не было такого скоропалительного бегства», – сказал Путин в одном из своих интервью, вспоминая службу в КГБ.

Его слова объясняют нынешнюю политику Кремля, нацеленную на восстановление былого геополитического влияния России и объединение под ее руководством стран бывшего СССР.

В 1984 году был сдан в эксплуатацию газопровод Уренгой – Помары – Ужгород, который сейчас играет ключевую роль в транспортировке российского газа в ЕС.

2000–2010 годы

В конце 2005-го – начале 2006 года между Украиной и Россией произошел конфликт, впоследствии получивший название «первой газовой войны». Из-за не урегулированной цены на газ «Газпром» приостановил поставки газа на территорию Украины. Это не отразилось на выполнении его контрактов со странами ЕС, но с подачи Кремля спровоцировало резонансные обсуждения надежности Украины как транзитера российского газа, доля которого на европейском рынке составляет около 30%. После этого прецедента «Газпром» активизировал реализацию планов по строительству газопроводов в обход Украины, чтобы или лишить страну транзитных доходов, или склонить ее к передаче контроля над ГТС российской монополии.

Ситуация обострилась в январе 2009 года, когда снова повторилась история с прекращением подачи газа в украинскую ГТС, а ее негативные последствия испытали на себе потребители как в Украине, так и в странах ЕС. Эскалации конфликта не помешало даже то обстоятельство, что именно благодаря наличию подземных газохранилищ на западноукраинской границе «Газпром» имеет возможность выполнять свои наиболее прибыльные экспортные контракты – наличие газа в ПХГ, который, кстати, «Нафтогаз» закачивал за свой счет в летние месяцы, позволяет российской монополии стабильно удовлетворять возрастающий потребительский спрос на топливо в период зимних холодов.

По данным East European Gas Analysis, в период с 2000 по 2008 год, то есть до газовой войны 2009 года, среднесуточные поставки российского газа в ГТС Украины в январе и июне были примерно равными – соответственно, 518 млн куб. м и 508 млн (средние показатели за весь период). Зато потоки газа на выходе из украинской ГТС соответствовали сезонному спросу европейских потребителей.

Таким образом, ПХГ Украины обеспечивали равномерную загрузку российской ГТС, как и было задумано специалистами, спроектировавшими Единую систему газоснабжения СССР.

2013–2014 годы

В 2013 году при участии немецкой компании RWE украинские трейдеры начинают реверсные поставки газа, закупленные на спотовых площадках Европы. Эти поставки обходятся дешевле, чем закупки у российского «Газпрома», в среднем на $100 за 1000 куб. м газа.

Сейчас НАК «Нафтогаз Украины» готовится к расширению таких поставок. Первый вариант – «малый реверс» – предусматривает реверс из Словакии в Украину около 22 млн. куб. м газа в сутки с сентября текущего года. Второй вариант – «большой реверс» – предусматривает проведение определенных консультаций и заключение дополнительных договоренностей при участии «Газпрома», благодаря которым объем реверсных поставок газа в Украину может возрасти до 30 млрд. куб. м в год. Кроме Словакии, поставки газа на украинский рынок могут быть расширены с территории Венгрии и Польши, через которые в прошлом году в Украину было транспортировано около 2 млрд. куб. м газа.

Организация газового реверса, то есть поставок голубого топлива с запада на восток, это, по сути, восстановление проектного направления эксплуатации украинской ГТС. В таком режиме труба эксплуатировалась до середины 1970-х годов, когда Москва, Минск, Вильнюс и Рига потребляли украинский газ (в то время Украина была газоэкспортирующим регионом СССР). Эта же техническая особенность пригодилась во время «газовой войны» зимой 2009 года, когда «Газпром» перекрыл свои поставки, и возникла необходимость в транспортировке газа из западноукраинских ПХГ в восточные области Украины.

Автор материала: Светлана Долинчук

По материалам: Forbes.ua