«Черная осень»: что будет с украинской экономикой в ближайшее время

«Черная осень»: что будет с украинской экономикой в ближайшее время

По данным Всемирной организации здоровья (ВОЗ), украинцы приобретают гораздо меньше продуктов, чем это предусмотрено стандартами.

Так, стандарты ВОЗ предполагают, что в год человек должен потреблять 80 килограммов мяса, в Украине этот показатель в среднем составляет 50 кг. С потреблением яиц, молока, других питательных продуктов, ситуация обстоит также. Учитывая эти данные, журналисты решили проанализировать, что будет с наше экономикой в ближайшую осень.

Жаркое лето 2017-го в экономическом плане выдалось настоящим бархатным сезоном. Если бы не было событий предыдущих лет и тревожных ожиданий грядущего, можно было бы ощутить себя почти во временах «позднего Кучмы» или «раннего Ющенко»: стабильная национальная валюта, рост ВВП, умеренные темпы инфляции…

Вот только экономика не позволяет сделать клиповый монтаж в виде нарезки лучших моментов жизни. Многие политики популистского толка настолько заждались заветного сентября-октября, что уже начали прилагать недюжинные усилия для приманивания в Украину «черного лебедя», который, как известно, является предвестником тех событий, о приближении которых все знали, но старались не называть по имени. В любом случае вызов, стоящий перед Украиной этой осенью, не менее сложный, чем в предыдущие годы, и пока в лицо не подул холодный норд, впору оценить риски осени.

Осенние ритмы

Во-первых, стоит обратить внимание на угрозу осеннего оттока ресурсов, в первую очередь гривневых, из госбанков. Не секрет, что валютные депозиты в силу низких процентных ставок и рисков административного ограничения их возврата утратили свою привлекательность для населения. В то же время депозиты в гривне, банковское фондирование по которым в последние месяцы растет (+9,1 млрд грн во втором квартале), имеют краткосрочный характер и неизменно «побегут» из банков в случае нового девальвационного цикла. Это усиливает риск квазифискального дефицита госбюджета, когда за счет роста уровня госдолга (выпуск ОВГЗ) будут докапитализированы госбанки.

Кроме того, акцент рисков в банковской системе сместился в сектор кредитов, выданных крупным корпорациям: двадцать крупнейших бизнес-групп сконцентрировали 49% общесистемного кредитного портфеля на сумму более 400 млрд грн, причем в них часть просроченных кредитов (NPL) составила 75%. Без адекватного решения проблемы кредитов, выданных крупнейшим ФПГ страны, говорить об очистке банковской системы от токсичных активов не приходится. Для этого необходимо задействовать эффективные механизмы реструктуризации, апробированные лучшей мировой практикой.

А на данный момент имеем банковскую систему с уровнем участия государства в размере 50%, половина кредитов которой числится за крупнейшими ФПГ, при этом 75% выданных займов имеют сомнительные перспективы погашения в ближайшей перспективе.

Во-вторых, значительным риском остается угроза замедления темпов экономического развития. В 2016 г. темпы роста ВВП ускорились с 0,1% в первом квартале до 4,8% в четвертом. Динамика ВВП в 2017-м имеет более ровный тренд, но он, к сожалению, нисходящий. Рост на 2,5% в первом квартале перешел в 2,4% во втором. Осенью, учитывая влияние блокады неподконтрольных территорий и потерю собственной угольной добычи, стоит ожидать снижения ВВП до 2% в третьем квартале и до нулевой отметки в четвертом. Это приведет к проеданию бюджетного профицита и появлению дефицита по итогам бюджетного года.

Объем промышленного производства в 2017-м по сравнению с аналогичным периодом прошлого года сократился со 105,6% в январе до 99,6% в январе-июне. Индекс сельского хозяйства за январь-июнь текущего года составил 98% по сравнению с таким же периодом 2016-го. Неблагоприятные климатические условия, а также сокращение высокотехнологичных сегментов сельского хозяйства с высоким уровнем добавочной стоимости (в основном животноводство), могут привести этой осенью к более значительному падению сельскохозяйственного индекса, с соответствующим снижением экспортной выручки в маркетинговом сезоне 2017/2018.

В-третьих, пока так и не решена проблема восстановления кредитования экономики. Во втором квартале 2017-го общий объем нового кредитования бизнеса составил всего 9,1 млрд грн (рост на 2,2%), в то же время суммарный корпоративный портфель юридических лиц сократился на 19,2 млрд грн, или на 2,3%. Таким образом, продолжается сжатие кредитной активности отечественного бизнеса. Банкротство сырьевой модели экономики после двух кризисов (2008 г. и 2014-2015 гг.) стало очевидным уже для всех, но пока осмысленной национальной программы реформирования экономики нет, а вместо этого и бизнес, и рядовые обыватели адаптируются к новым вызовам в индивидуальном порядке.

Национальная экономика остается максимально зависимой от внешних товарных рынков, в связи с чем возникает риск фискальных разрывов, который в последнее время играет существенную роль в обеспечении макрофинансовой стабильности. Среди факторов риска отметим и неритмичное возмещение НДС, которое в конце прошлого года внесло свою лепту в общую турбулентность на валютном рынке. Кроме того, не стоит забывать, что местные бюджеты, получившие в результате децентрализации существенные финансовые ресурсы, также крайне неритмично расходуют свои денежные средства. Остатки на казначейском счету местных бюджетов в последнее время в 1,5 раза превышают денежные остатки центральных органов власти.

В-четвертых, не стоит забывать об угрозе девальвации гривны. Это риск по традиции обусловлен дефицитом текущего счета платежного баланса, который по итогам года, возможно, превысит $4 млрд. Этому будут способствовать более высокие темпы восстановления импорта по сравнению с экспортом: темпы роста экспорта в 2017 г. сократились со 147,6% в январе до 124,2% в июне. В то же время прирост импорта незначительно увеличился — со 129,6% в начале года до 129,9% в конце первого полугодия. Как ни парадоксально, росту импорта способствует и увеличение реальных доходов населения, а также возобновление банковского кредитования физических лиц (рост на 13,4% во втором квартале). Все дополнительные ресурсы, которые оказываются на руках у людей, плавно трансформируются в покупку импортных товаров, в основном бытовых, что приводит к увеличению дефицита торгового баланса.

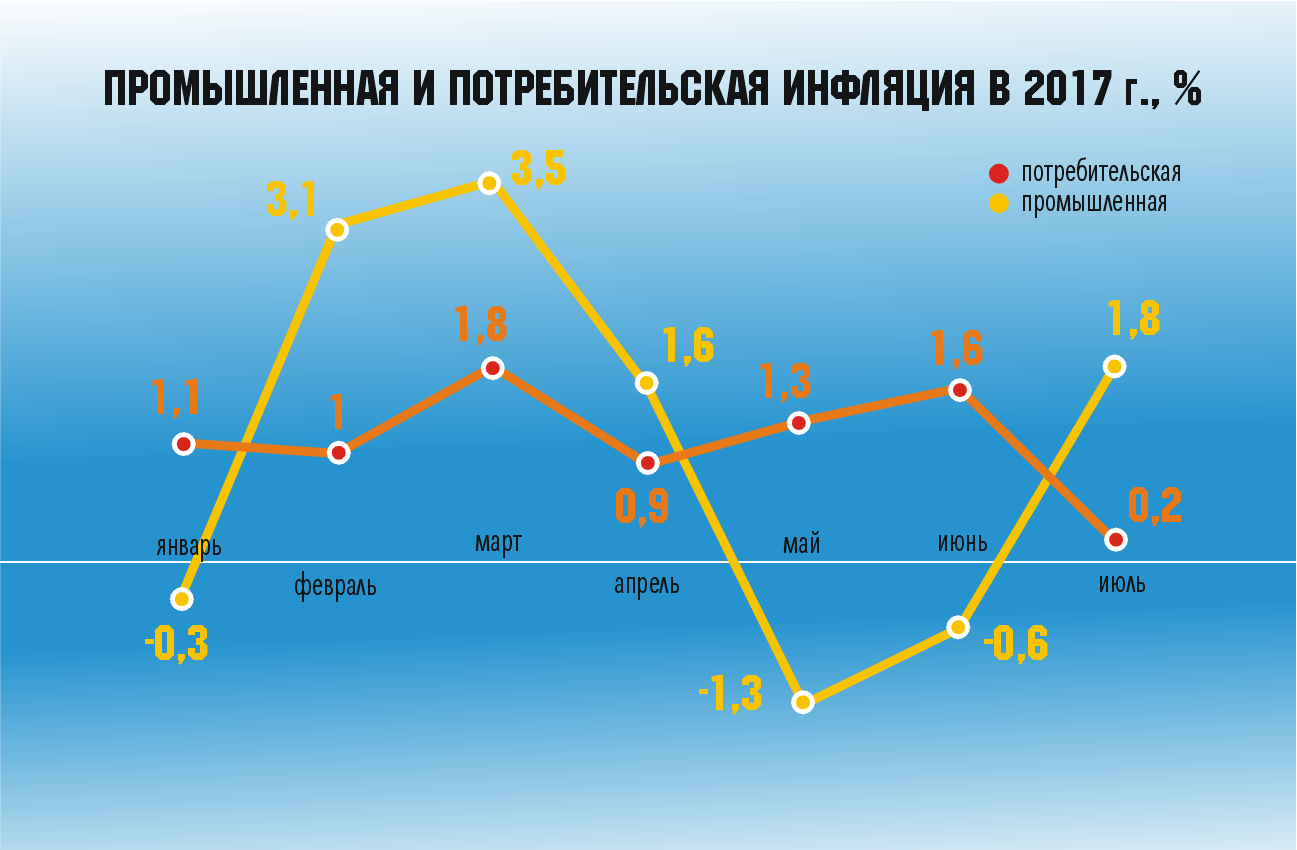

В-пятых, угроза ценовой стабильности остается стратегическим вызовом осени. Как известно, НБУ анонсировал на 2017-й инфляцию в размере 8% (+/- 2%).

Этот показатель превышен по результатам уже первых семи месяцев текущего года: 8,2% по отношению к декабрю предыдущего года. Стоит учитывать, что позади два летних месяца (июнь и июль), которые традиционно считаются дефляционными, и цены должны были бы снижаться. Но этого не произошло. А впереди осень — время, когда потребительская инфляция традиционно ускоряется в силу роста цен на основные продукты питания.

Кроме того, не исключено очередное повышение коммунальных тарифов, на котором настаивает МВФ. Выход потребительских цен из-под контроля правительства является главной макроэкономической угрозой ближайших нескольких месяцев. Если инфляция ускорится до 15%, это грозит очередным обвалом курса национальной валюты и разбалансировкой ключевых элементов системы госфинансов. В результате все достижения правительства последнего года (рост реальных доходов населения, средней и минимальной заработной платы) и запланированное увеличение пенсионных выплат могут быть размыты высокой инфляционной волной.

Субъекты и объекты

Стоит отметить, что ценовая динамика на внешних рынках не предвещает резкого снижения мировых цен (за исключением цен на железную руду). К негативным внешним факторам стоит отнести рост мировых процентных ставок. 12-месячный LIBOR к концу года может увеличиться до 2%, а ставка по средствам ФРС, скорее всего, продолжит свой восходящий тренд. В этих условиях возможность для снижения учетной ставки НБУ, а равно и ставок по коммерческим кредитам в Украине будет существенно ограничена.

Кроме того, для покрытия дефицита текущего счета платежного баланса Украине придется привлекать дополнительные поступления по финансовому счету, простыми словами, брать кредиты. Таким образом, ключевой вопрос осени — продолжение сотрудничества с МВФ, ведь реальной программы по привлечению частных международных займов пока нет.

При этом надо понимать, что продолжение сотрудничества с ЕБРР и Всемирным банком возможно лишь после возобновления сотрудничества с МВФ. А для этого придется решить уравнение со многими неизвестными: пенсионная реформа, изменение методики субсидирования населения в сторону сокращения размера субсидий, большая приватизация и назначение нового главы НБУ. Учитывая, что подписи главы Нацбанка и министра финансов являются ключевыми в понимании МВФ, вряд ли Фонд возобновит сотрудничество со страной, в которой глава центрального банка пребывает в долгосрочном отпуске.

А тем временем с 1 октября 2017 г. ЕС вводит нулевую экспортную пошлину на украинскую обувную продукцию. Так незаметно для всех даже в неблагоприятных условиях появляются новые возможности для экономического роста, о которых мы уже практически забыли. Это говорит о том, что жизнь всегда найдет выход для своего развития и на любой макроэкономический риск найдется тот, кто будет его преодолевать: каждый на своем микроуровне.

Теги: ТарифБюджетГривнаДевальвацияЭкономикаУкраинаВОЗ

Коментарі:

comments powered by Disqus

Загрузка...

Наші опитування

Показати результати опитування

Показати всі опитування на сайті